Jul | 2019 – Interessante constatar que sempre que falamos de dinheiro a maioria das pessoas revela acreditar que as moedas possuem algum tipo de lastro. O que poucos lembram é que desde 1971, com o fim do Acordo de Bretton Woods, o dólar deixou de ser conversível em ouro e passou a ser uma moeda fiduciária. E isso vale para todas as demais moedas. Em suma, no Brasil utilizamos o Real tão somente porque acreditamos no Estado brasileiro, do contrário estaríamos adotando outra moeda, como acontece em países dizimados pela inflação.

Mas para entender como se constitui uma moeda fiduciária, é importante lembrar a sua própria história. A origem do dinheiro vem de um passado distante e começa pelo escambo, onde as pessoas trocavam objetos e mercadorias. Isso perdurou por séculos até o surgimento da moeda-mercadoria, como o gado, grãos e o sal. Aceitos pela maioria, eles podiam ter liquidez, servir de referência de preço e ao mesmo tempo ser uma reserva de valor. No entanto, apesar do seu avanço, ainda carregavam dois grandes problemas: eram perecíveis e não eram fracionáveis.

Foi então que surgiram os metais (ouro, prata, bronze, alumínio), sejam na forma bruta ou trabalhados em peças artesanais de valor, trazendo consigo propriedades singulares como a divisibilidade, raridade, beleza e portabilidade. Sem dúvida um grande passo mas ainda tinham o inconveniente de necessitar de aferição de peso e grau de pureza, o que limitava a amplitude do seu uso. Foi então que, no século VII a.C, surgiram as primeiras moedas, com forma, valor e peso definidos, cunhados por um “terceiro de confiança”, geralmente um Estado. Como o seu valor estava lastreado no peso do raro metal, a confiança era absolutamente presumível.

Com o tempo, a necessidade de guardar, fracionar, criar crédito e um meio circulante mais fluido, fez surgir o papel-moeda e a própria moeda sem lastro em seu metal-peso. Surgia então o papel-moeda, baseado não mais em seu valor intrínseco, mas no lastro presumido nos metais guardados pelos bancos e o estado. A consequência imediata foi que as autoridades começaram a emitir mais notas que os lastros físicos, aumentando a oferta monetária e consequentemente o surgimento da inflação, evento registrado por David Hume já no século XVIII.

Esse preâmbulo busca apenas ancorar uma questão maior: se as moedas não possuem mais lastro em ativo real, por que as pessoas acreditam, por exemplo, no dólar? A resposta é simples: trata-se de uma moeda fiduciária, ou seja, o seu valor depende tão somente da sua credibilidade.

Ok, mas será que conhecemos os depositários dessa notável confiança? Esse é o ponto de inflexão que vem ocupando diversas análises em torno da dominância do dólar e outras moedas como reserva de valor. E motivos não faltam. Desde 1965, quando Charles De Gaulle alertou, em seu antológico discurso sobre os problemas do dólar como moeda padrão, o debate em torno do endividamento e inflação estadunidenses cresceu de forma relevante.

A curva de inflação nos Estados Unidos apresentada a seguir, demonstra que um produto que valia US$ 100 em 1799 custaria hoje algo em torno de US$ 2000. Pode ser pouco ou muito dependendo da sua referência. Os brasileiros tem boa medida para isso.

Fonte: officialdata.org – 2019

No entanto, quando observamos o endividamento público dos EUA nos últimos anos, a conta sugere outras considerações (vide gráficos abaixo). Será que a trajetória da inflação demonstrada acima teria o mesmo comportamento se o dólar não fosse tão demandado mundo afora?

Dívida pública dos Estados Unidos em relação ao PIB:

Um consenso entre alguns autores é que os Estados Unidos aproveitam a demanda por dólares para financiar o seu déficit com a emissão de moeda e títulos do tesouro. E isso vem de longe. Basta pesquisar o histórico de aquisições de seus títulos por outros países. Um privilégio de quem pode emitir a moeda que é a unidade de conta e reserva de valor mundial. De volta a De Gaulle, esse era um dos pontos centrais da sua indignação.

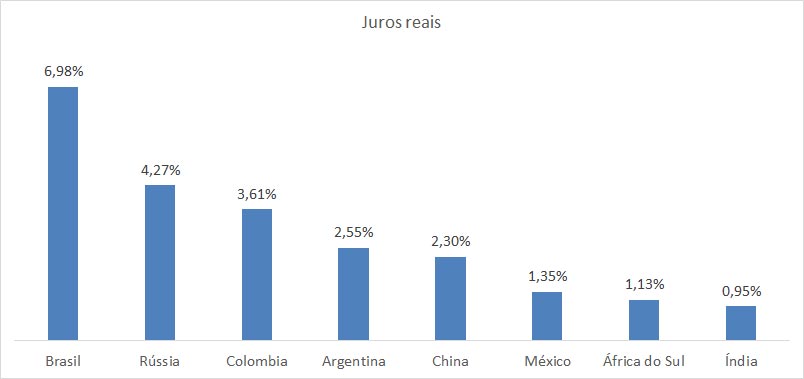

Mas não paramos por aí. Já não é novidade que os bancos centrais, desde a crise de 2008, vêm praticando o afrouxamento monetário por meio do quantitative easing, numa tentativa de melhorar a liquidez e salvar os bancos de um colapso sistêmico. Por falta de margem para efetuarem política monetária de juros, posto que os mesmos estavam próximos de zero, os bancos centrais partiram para uma alternativa bastante heterodoxa: criar dinheiro eletrônico ou digital para comprar ativos e injetar liquidez nos bancos. E os números foram nada modestos. Com tamanha enxurrada de liquidez, o resultado não poderia ser diferente: quase 50% do PIB mundial atual opera com taxa de juros negativas no curto e médio prazos (vide tabela abaixo).

Juros negativos?

Sim, e Isso significa que ao deixar o seu dinheiro no banco, ao final do mês você terá menos do que o principal. Isso mesmo, você não entendeu errado, com juros negativos o seu saldo diminui ao final do período.

Claro que não demorou para alguns investidores pensarem numa solução bem caipira: retirar o dinheiro e guardar no cofre. Dessa forma estariam garantindo pelo menos o principal. Ao tentarem fazer isso, uma seguradora e um fundo de pensão Suíços, tiveram seu pedido negado pelos bancos.

Segundo artigo publicado pela Forbes, o Banco Central da Suíça desobrigou os bancos de atender a pedidos de saque de grandes quantias em espécie. Considerando que 80% do meio circulante atual é composto de dinheiro digital, não há como garantir a conversão integral do seu dinheiro em espécie… isso mesmo. Ou seja, o confinamento digital associado ao quantitative easing formaram uma catapulta imbatível para o crescimento expressivo da liquidez do sistema.

E a pergunta consequente não poderia ser outra: qual o tamanho disso? Segundo a Bloomberg e o Banco Central Europeu, hoje existe um estoque de US$ 13 trilhões de dólares em busca de algo que renda mais que zero. É fácil entender que investidores que aplicam em títulos com juros negativos não estão dispostos a correr riscos, mas quando alcança um volume dessa monta, o risco inerente obriga seus investidores/gestores a buscar alternativas.

Com o aumento abismal da liquidez, segundo dados do BCE | Banco Central Europeu, os bancos centrais dos EUA, Japão (BoJ) e Inglaterra aumentaram em mais de 5 vezes os seus ativos… Como? comprando avidamente ativos dos bancos e ações de empresas listadas em bolsa.

Segundo o BCE, em seu Programa de Compras de Ativos (APP) foram estabelecidas metas quantitativas de € 80 bilhões por mês até final de 2018. E outros bancos centrais seguiram a banda. Segundo o economista Fernando Ulrich, “Quase US$ 1,8 trilhão é o valor das hipotecas no balanço do Fed. Sim, as notórias mortgage-backed securities (MBS, títulos lastreados em hipotecas) que quase quebraram o sistema bancário americano em 2008. O real valor de mercado desses ativos? Só Deus sabe”, nem tampouco se são marcadas a mercado… (grifo próprio). E complementa: “os Bancos Centrais são hoje um dos major players do mercado de ações”. Com operadores tão poderosos e um arsenal sem precedentes, ativos e ideias para todos os tipos e gostos ganharam as passarelas globais.

Não é à toa que o volume de dinheiro aportado como Venture Capital (capital de risco investido em startups e congêneres) vem batendo recordes históricos. Segundo o levantamento da Crunchbase News (tabela a seguir) foram mais de US$ 360 bilhões só em 2018. Ou seja, pouco mais de 3% do total do estoque represado em títulos com juros negativos.

Prejuízo? Isso não tem problema…

Exatamente isso. O mundo corporativo não tem limites quando o motivo é criar razões para legitimar seus movimentos. Pra isso são rápidos em inventar modas bem mais ousadas que a indústria da alta costura. Antes da crise de 2008 a avaliação de uma empresa era fundamentada em múltiplos do seu EBITDA, (lucro antes de juros, impostos, depreciação e amortização), que se apoia na capacidade da empresa de gerar caixa e lucro. Hoje as avaliações se dão com base no faturamento e capacidade de crescimento, independente da lucratividade (claro que na expectativa de grandes lucros no futuro).

Você seria acionista de uma empresa que dá 2 bilhões de dólares de prejuízo por ano? Pense bem antes de responder porque esse é o caso da Uber, Netflíx e WeWork, só pra citar algumas.

Talvez assim fique mais fácil compreender porque essas empresas continuam recebendo recursos generosos e contando com uma tolerância fraternal dos seus investidores. Isso sem falar nas milhares de outras startups (fintechs, helthtechs, proptechs, construtechs…) menos conhecidas que estão surfando nessa onda. Claro que existe um racional robusto e entregas igualmente relevantes (nem poderia ser de outras forma), mas será que teriam obtido investimentos notadamente expressivos, com um payback tão tolerante se não fosse esse universo de recursos sobrantes? Se você tem concorrentes sintonizados nesse canal, é melhor ficar atento…

O ponto omisso dessa festa é que, ao conhecer a origem desse capital e considerando que essas empresas precisam conquistar mercado a QUALQUER CUSTO, a configuração de dumping em alguns desses casos é patente. Para quem acompanhou mais profundamente a crise de 2008 ou assistiu ao filme “A grande aposta”, sabe que o mercado costuma cobrar caro por utopias coletivas como essa. Será que já pagamos a conta da crise de 2008? O mundo real pode tardar, mas sempre envia a fatura.

Retomando o mundo mágico do quantitative easing, será que é possível criar dinheiro digital infinitamente para garantir a “estabilidade” do sistema? Essas analises remetem inevitavelmente para um elenco de questões que poderiam integrar um genuíno debate no modelo socrático.

1. Até quando o dólar, os títulos do tesouro estadunidense, suíço e alemão serão depositários de absoluta confiança?

2. Quais as consequências do afrouxamento monetário (quantitave easing) praticado pelo Federal Reserve, Banco Central Europeu e Banco do Japão (BoJ)?

3. Qual o impacto desse alto nível de liquidez decorrentes dessas políticas?

4. Como os mercados estão lidando com essa liquidez e as taxas de juros negativas?

5. Qual a situação dos bancos centrais e do mercado após o entesouramento de ativos para socorrer o sistema financeiro desde a crise de 2008?

6. A redução das taxas de juros em decorrência do afrouxamento monetário (quantitativo) poderá consolidar um cenário de alto grau de endividamento e sobrevalorização de ativos?

7. Qual o real comportamento dos bancos centrais diante dessas inflexões?

8. Estamos diante de uma crise estrutural? Se há tanta injeção de liquidez por que noutra ponta falta liquidez?

9. Sobraram contas de 2008 para pagar?

10. Nós precisamos de uma moeda estatal?

De imediato é possível detectar alguns movimentos, correlacionados ou não, que chamam a atenção. Em março desse ano a China se desfez de US$ 20.5 bilhões de títulos do tesouro estadunidense. O China é o seu maior financiador, com mais de US$ 1,130 trilhão em Treasuries. Em segundo lugar vem o Japão, com US$ 1,072 trilhão. Em terceiro lugar, o Brasil, com US$ 307,7 bilhões… No gráfico a seguir é notável a inversão de posição do governo Russo, praticamente zerando sua posição em tesouro estadunidense e assumindo novas posições em ouro.

Reservas em ouro da Rússia.

É claro que esses movimentos dos russos e chineses estão diretamente ligados às sanções impostas respectivamente à Rússia em 2012 e à guerra comercial com a China patrocinada por Trump desde o início do seu mandato. No entanto, considerando todos fatores que rondam a discussão em torno das moedas, é um sismo que pode abalar os meridianos. Rumores de que a China pretende zerar sua posição em Estados Unidos é apenas um deles.

Noutra perspectiva convergente, o próximo gráfico demonstra que desde o fim do tratado de Bretton Woods (1971), o estoque de ouro vinha caindo até ser retomado após a crise de 2008. Segundo o WGC – World Gold Concil, o volume de ouro comprado pelos bancos centrais em 2018 foi o segundo maior desde 1967.

Fonte: www.gold.org/goldhub/data

Se o mundo navega nessa prosperidade, se o dinheiro está sobrando e barato, se os mercados estão tranquilos com a paz que lhes reserva, por que os bancos centrais, senhores absolutos das suas políticas monetárias, estão aumentando suas posições em ouro? O que pensa a banca internacional?

Essas questões, aliadas às transformações digitais vigentes, sobretudo com o advento real da biotecnologia e da inteligência artificial, afloram uma preocupação de importância nuclear: será que os Estados ainda tem condições de gerir as suas moedas?

Embora estranho, esse debate ampliou seu sentido desde a consolidação do sucesso do Bitcoin. Construído sobre uma rede descentralizada (aqui reside o núcleo do seu poder embora críticas à sua real descentralização são plausíveis), a blockchain do Bitcoin conseguiu quebrar muitos paradigmas existentes e provar, inequivocamente, que é possível ter uma moeda digital confiável, completamente privada, gerida por uma rede colaborativa e à prova das políticas desastrosas dos estados. Sim, o Bitcoin e algumas altcoins vem provando isso há mais de 10 anos… Quando entendemos como funciona a blockchain, descobrimos, inevitavelmente, que o Bitcoin reúne as mesmas propriedades do ouro, estabelecendo um novo marco na teoria monetária contemporânea.

Isso não quer dizer que seja imune a críticas, a começar por sua proposta descentralizada que, na prática, não acontece da forma como foi concebida por Satoshi Nakamoto nem tampouco pregada por seus defensores. Sobre isso, e segundo a sua natureza atual, constata-se que apenas um seleto grupo de mineradores controla a criação de novos blocos da Blockchain e a evolução da própria rede. Isso não desmerece o feito, que já se provou imune a fraudes desde a sua gênese (não confundir com fraudes apuradas por exchanges e congêneres).

A magnitude da transformação proposta pelas criptomoedas ou criptoativos é imensurável. Constituindo um sistema econômico alternativo (peer-to-peer), traz consigo uma proposta de sistema bancário livre e independente do Estado, algo absolutamente impensável há poucos anos. Mas não é só isso. Permitindo transações financeiras sem intermediários, mas verificadas por todos usuários (nós) da rede, configura o melhor exemplo de uma estrutura sem uma entidade administradora central, inibindo qualquer autoridade financeira ou governamental de manipular a sua emissão, o seu valor e sobretudo, o de induzir a inflação com a produção de mais dinheiro. Isso não tem precedentes.

Bem, se o cenário atual conduz para um questionamento acerca da legitimidade das autoridades monetárias, acatar a possibilidade de ruptura desse padrão parece no mínimo razoável. No entanto, esse debate não é novo. O assunto já foi amplamente abordado pelo Prêmio Nobel de 1974, Friedrich Hayek, famoso economista austríaco que em seu livro A Desestatização do Dinheiro, já grifava que as vantagens das moedas competitivas (não estatais) não são apenas no sentido de que retirariam das mãos dos governos o poder de inflacionar a oferta monetária, mas também de que muito fariam para impedir as oscilações desestabilizantes que foram, no correr do último século de “ciclos econômicos”, precipitadas pelo monopólio governamental sobre o dinheiro, e também para tornar mais difícil para o governo aumentar excessivamente seus próprios gastos, já que esses aumentos se constituem num dos problemas mais cruciais da nossa era. Para Hayek, o papel-moeda fiduciário e de curso forçado (estatal) é uma criação nefasta do Estado, que esse dinheiro fictício é o responsável pelos ciclos econômicos, e que o livre mercado sempre escolheria uma commodity (como o ouro, ou poderia ser uma criptomodeda?) para ser a moeda-base de qualquer economia. Isso soa familiar? Os brasileiros sabem bem disso…

Se o Estado não tivesse o poder de emitir dinheiro, como estaria a gestão dos gastos públicos? E como seria a política sem o poder da moeda? E se o padrão de reserva internacional migrasse espontaneamente para uma moeda descentralizada no lugar das estatais? Sobre isso cabe outro pensamento de Hayek: “Fracionar ou descentralizar o poder corresponde, forçosamente, a reduzir a soma absoluta de poder, e o sistema de concorrência é o único capaz de reduzir ao mínimo, pela descentralização, o poder exercido pelo homem sobre o homem.“ — Friedrich August von Hayek

Um bom exemplo para ilustrar essa síntese é a Venezuela. O país é hoje o maior usuário da criptomoeda Dash, alternativa encontrada pela população para se proteger da hiperinflação de mais de 1.000.000% que assola o país. O Dash é amplamente utilizado tanto para pagamentos corriqueiros quanto por meio de ATM’s. e, convergindo com o exposto, um caso bem sucedido de uma moeda competindo com a do estado. Mas se a premissa da moeda estatal é a fidúcia, no caso venezuelano restará a ela apenas a força legal.

Não se pretende aqui introduzir qualquer apologia contra as moedas e nem tampouco aos Estados, mas apenas questionar o que nunca ousamos pensar. Dados macroeconômicos estão piscando em alertas que as vezes não queremos enxergar. Talvez nunca tenhamos presenciado elementos e condições tão reais e alinhadas na direção de rupturas estruturais. A reunião de fatores como os legados da crise de 2008, o quantitative easing, o comportamento dos bancos centrais e o avanço das criptomoedas, merecem a nossa atenção sob pena de não nos prepararmos adequadamente para que possa vir.

Ariano Cavalcanti de Paula