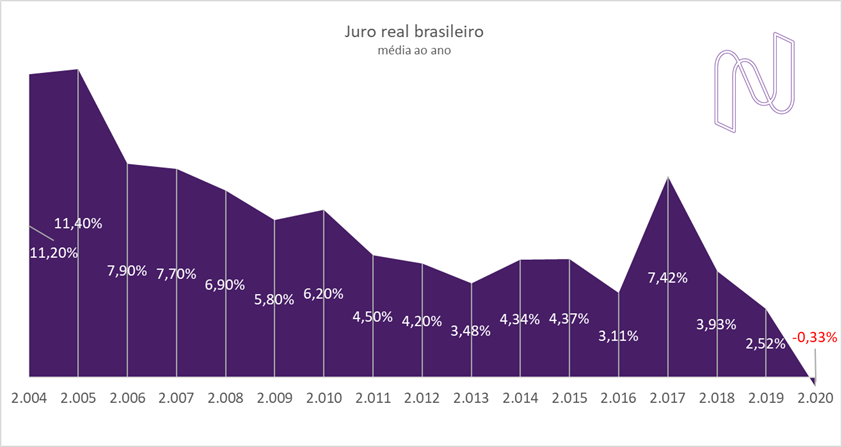

Ago | 2020 – Sabemos que a Selic alcançou seu menor patamar da história, tirando o Brasil da liderança com o maior juro real do planeta. Isso é transformador e certamente mudará a postura dos investidores e empreendedores. O juro real, que é a taxa de juros referencial descontada pela inflação de um determinado período, está negativo (gráfico abaixo), ou seja, a remuneração fixada pelo Banco Central é menor que a desvalorização do dinheiro ao longo do tempo. Isso significa que se você conseguir investir com uma taxa equivalente a 100% da Selic ainda estará perdendo dinheiro.

Ainda não temos taxas nominais negativas, como ocorre em diversos países da Europa, mas no nível em que estamos, o investidor que quiser preservar o seu patrimônio terá que rever suas estratégias e tomar mais riscos.

Fonte: Banco Central do Brasil | Sicoob Secovicred MG | Netimóveis Brasil

Não quero entrar no mérito da estratégia da equipe econômica e do Banco Central, para isso ofereço outro artigo, Você acredita na sua moeda?, onde provoco algumas reflexões importantes: é saudável o atual patamar da Selic ou o BC errou a mão? Temos autoridade e reputação para bancar esse nível de juros? Ficamos sem margem de manobra para ajustes na política monetária? Expansão monetária na esteira do “quantitative easing” é uma solução plausível para o Brasil? O déficit fiscal é fundo perdido? Repasse do lucro cambial do BC obtido com as reservas internacionais para o refinanciamento da dívida pública do tesouro?? O Estado tem autoridade e moral para gerir a moeda? Respondidas essas perguntas, constataremos uma drenagem dos recursos para o ouro, Bitcoin e sobretudo para o mercado imobiliário, o que já esta acontecendo.

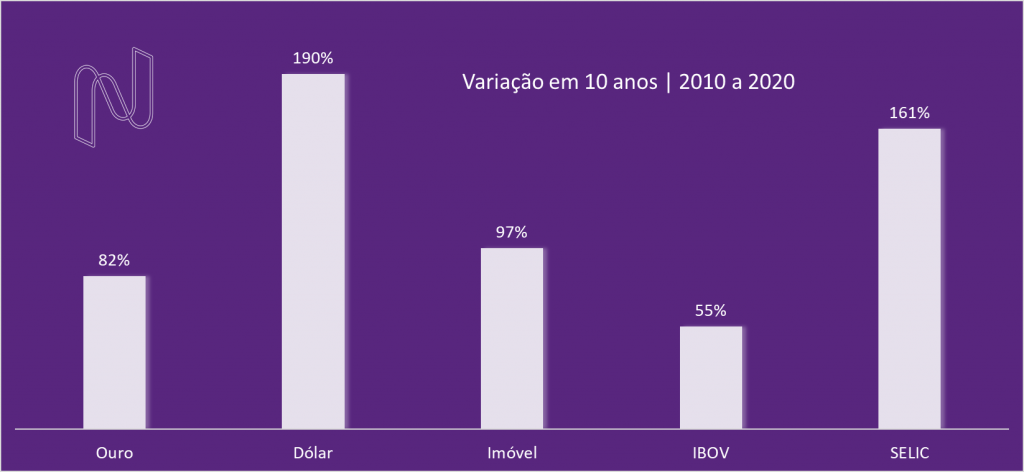

Com reflexões ou não, o fato é que as coisas mudaram muito e uma boa estratégia patrimonial demandará uma visão de longo prazo e um bom conhecimento dos cenários à frente. Considerando a longeva liderança do Brasil como o melhor pagador de juros, é natural que o Real tenha sobreposto os ganhos de grande parte dos ativos ao longo dos últimos anos. Foi a forma de financiar o déficit fiscal recorrente. Analisando o período dos últimos 10 anos, observa-se que a Selic bateu todos os ativos, menos o dólar e há razões estruturais para isso (gráfico abaixo). Não há sistema produtivo e social que consiga desenvolver e prosperar num cenário como esse. O resultado está nas ruas.

Fonte: Netimóveis Brasil – Data Secovi | dados capturados em jan de 2010 a ago de 2020.

Variação dos imóveis com base no preço médio em Belo Horizonte (*).

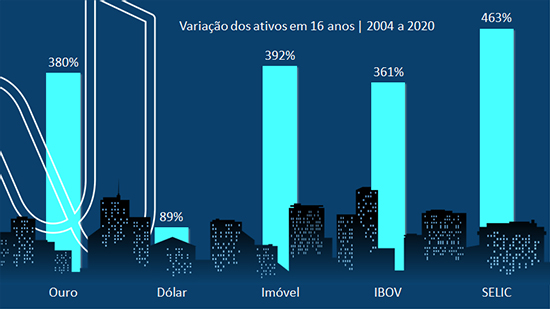

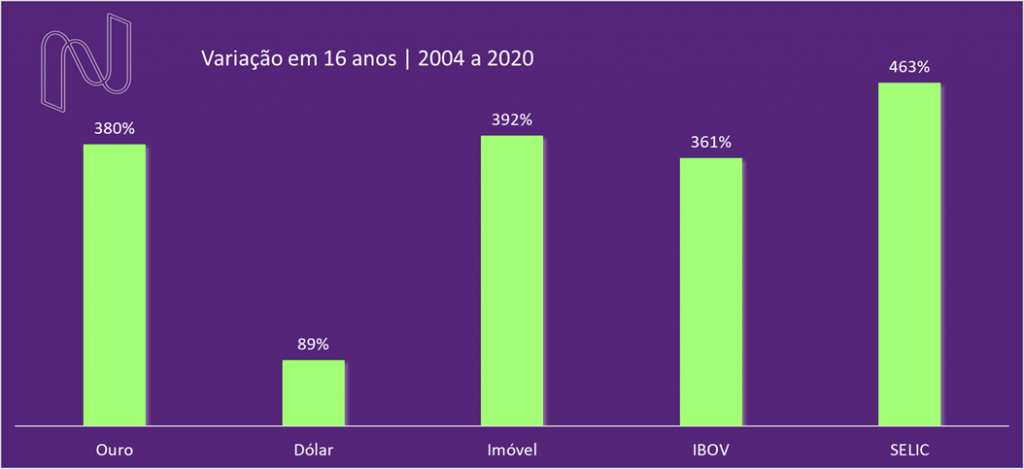

Por outro lado, quando comparamos com um período mais longo, 16 anos (limitado pela série histórica do preço médio dos imóveis disponível a partir 2004), as coisas mudam. Expurgada a recente erosão do Real em relação ao dólar (40% só em 2020 | Jan a Ago), o imóvel(*) liderou as demais opções depois da Selic. No período mais recente, 10 anos, foi praticamente impossível superar os prêmios do juro real brasileiro. Trata-se de uma competição absolutamente desleal. Isso sem falar no Bitcoin, que na paridade com o Real valorizou 227.000% em 8 anos, propulsado pela subida do dólar. Sinal de fumaça ou o mercado está em busca de ativos menos atrelados ao Estado?

Fonte: Netimóveis Brasil – Data Secovi | dados apurados de jan de 2004 a ago 2020.

Variação dos imóveis com base no preço médio em Belo Horizonte (*).

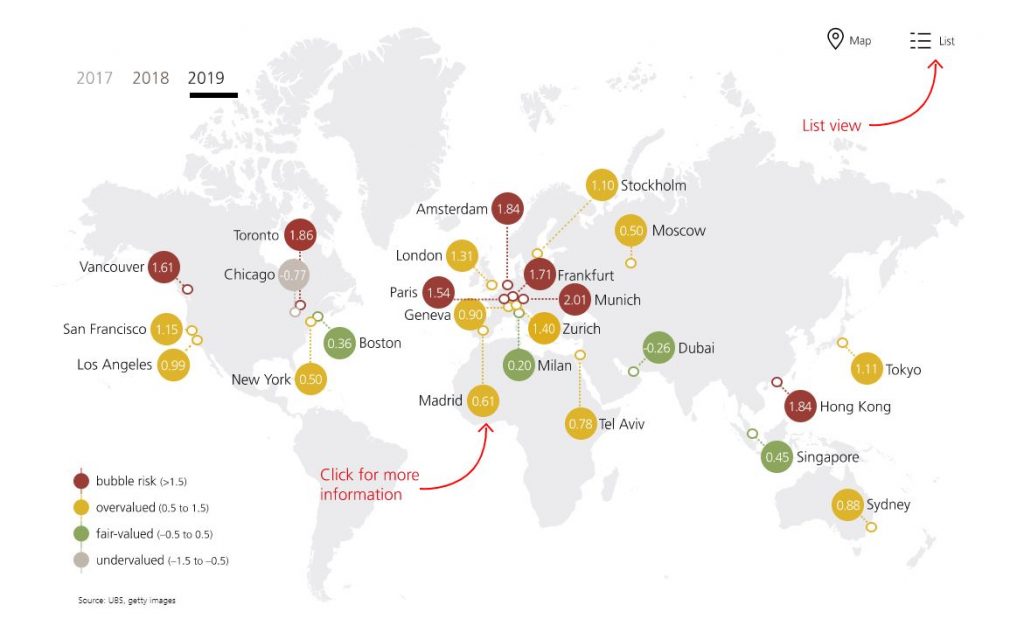

Esses registros trazem uma mensagem importante. Se durante o reinado da Selic os outros ativos ficaram para trás, o que acontecerá agora num cenário com juro real negativo? Se estudarmos a Europa, onde esse movimento iniciou há mais de 10 anos, vamos perceber uma migração massiva dos investimentos para outros mercados, notadamente o imobiliário. Se observarmos o Índice de bolha imobiliária global produzido pelo UBS (figura abaixo) veremos que praticamente todos mercados que zeraram ou negativaram suas taxas de juros assistiram a uma debandada dos investimentos para os mercados de ações e imobiliário. Resultado: as ações estão com múltiplos irracionais e os imóveis sobrevalorizados naqueles países. Na Alemanha, por exemplo, a corrida em busca dos ativos reais resultou na supervalorização dos imóveis nas principais cidades do país.

Fonte: https://www.ubs.com/global/en/wealth-management/chief-investment-office/life-goals/real-estate/2019/global-real-estate-bubble-index-2019.html

Qual analogia podemos fazer com o Brasil?

O Ibovespa já recuperou, em reais, 67% em relação a março de 2020 (pico da crise) e está na alça de mira do nível pré-covid, 119 mil pontos. Apesar de todas as crises (política interna, covid-19, cenário internacional) a bolsa vem se beneficiando enormemente da expansão monetária (interna e externa) e da queda dos juros.

E o mercado imobiliário? Podemos dizer que é a bola da vez? Os dados sugerem que sim, e não faltam razões para isso. Vamos começar pelo valor. Como vimos nos gráficos anteriores, sobretudo na janela de 10 anos, os imóveis não conseguiram vencer as aplicações financeiras. Qual a mensagem? Ora, se os imóveis perderam terreno é sinal que o seu valor pode estar defasado, e isso é pode indicar uma excelente oportunidade. Com um cenário de juro real negativo, quem quiser preservar o capital terá nos imóveis uma das melhores opções. Hoje, quem consegue uma aplicação com uma taxa equivalente a 100% da Selic (2% ao ano) terá um retorno bruto de 0,1651% ao mês. No entanto, não é difícil encontrar um imóvel alugado retornando 0,40% brutos ao mês. O que você prefere? Ainda que você desconte a taxa de administração e o imposto de renda sobre o aluguel, o valor ficará acima de 0,27% ao mês, ou 3,29% ao ano. Se os imóveis estão com preço defasado e ainda podem retornar um valor de aluguel bem acima da Selic, qual melhor oportunidade que esta?

Poucas vezes em nossa história encontramos um momento como esse. Não é à toa que os investidores institucionais estão atuando fortemente na ponta da compra.

Lembrando o “bolhômetro” do UBS, tudo indica que estamos, ao contrário da Europa e Estados Unidos, no início do boom do mercado imobiliário brasileiro. Embora eu seja um operador ativo desse mercado, espero que a robustez dos fatos e dados apresentados possam sobrepor qualquer percepção que não seja a de contribuir para a melhor compreensão desse cenário.

(*) Embora a série histórica dos valores dos imóveis tenha como amostra principal o ITBI do município de Belo Horizonte (ano base 2004 | Data Secovi), os valores foram ajustados e enriquecidos pelo acervo de negócios realizados pela Netimóveis Brasil nas cidades de São Paulo, Rio de Janeiro, Vitória, Vila Velha, Linhares, Cachoeiro de Itapemirim, Florianópolis, Salvador, Fortaleza, Campina Grande, João Pessoa, Montes Claros, Belo Horizonte, Contagem e Distrito Federal.

Ariano Cavalcanti de Paula