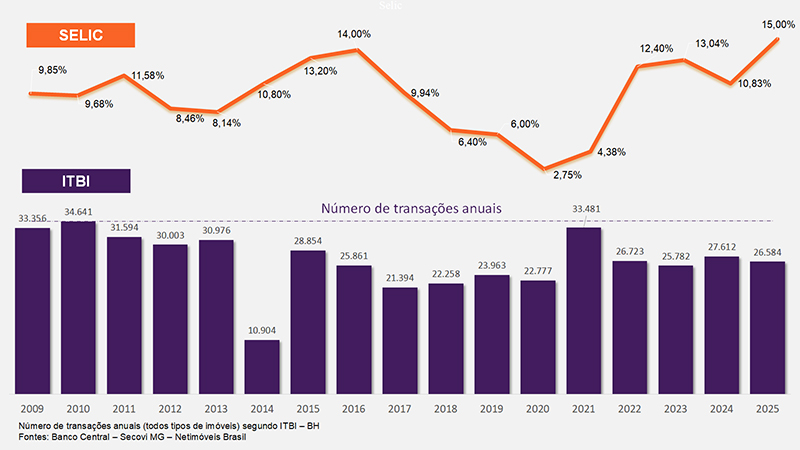

Ago | 2025 – A taxa básica de juros da economia brasileira, a Selic, desempenha papel central nas decisões de consumo e investimento — especialmente no setor imobiliário, altamente sensível ao crédito. Com base no gráfico a seguir, que compara a evolução da Taxa Selic (efetiva do ano) com o número de transações imobiliárias registradas pelo ITBI em Belo Horizonte entre 2009 e 2025, é possível identificar padrões interessantes de correlação entre os dois indicadores.

Selic alta, mercado imobiliário em retração

Nos anos em que a Selic se manteve em patamares elevados, observa-se uma queda acentuada ou estabilidade negativa no número de transações imobiliárias. Por exemplo:

• 2015–2016: A Selic chegou a 14,00%, enquanto o número de transações caiu de 28.854 (2015) para 25.861 (2016).

• 2022–2023: Após a pandemia, a Selic subiu rapidamente de 2,75% (2020) para 12,40% (2022), acompanhada por uma queda nas transações de 33.481 (2021) para 26.723 (2022) e 25.782 (2023).

Esses dados confirmam o impacto direto da alta dos juros sobre a demanda por imóveis, sobretudo os financiados, dificultando o acesso ao crédito imobiliário.

Selic baixa, expansão nas transações

A redução da Selic tem, historicamente, impulsionado o mercado imobiliário. Isso ocorreu de forma clara entre 2016 e 2020:

• De 2016 a 2020, a Selic caiu de 14,00% para 2,75%, e o mercado respondeu com uma gradual recuperação nas transações, que saltaram de 21.394 (2017) para 22.777 (2020).

• O auge dessa retomada foi em 2021, com a Selic ainda baixa (4,38%), e as transações atingindo 33.481, maior número desde 2010.

Esse comportamento revela o forte estímulo proporcionado por juros baixos ao setor, tanto pelo aumento da atratividade dos financiamentos quanto pelo redirecionamento de investimentos da renda fixa para ativos reais, como imóveis. Embora o ITBI utilizado seja o do município de Belo Horizonte, essa apuração provavelmente será a realidade de outras regiões do Brasil.

Desvios e fatores excepcionais

Alguns anos mostram desvios da tendência esperada. O caso mais notável é 2014, com apenas 10.904 transações, refletindo a instabilidade política e econômica que resultou no impeachment de Dilma Rousseff.

Outro ponto fora da curva é 2021, quando mesmo com a elevação incipiente da Selic, houve forte aquecimento do mercado. Esse movimento pode ser explicado por um represamento de demanda durante a pandemia, pelo crescimento expressivo da liquidez e pelo aumento da busca por imóveis como reserva de valor em um cenário de incerteza econômica.

Aparente estabilidade no pós-pico

Para 2024 e 2025, com a Selic recuando de 13,04% para 10,83% (2024) e subindo novamente para 15,00% (2025), o volume de transações se mantém aparentemente estável em torno de 26 mil. Aparente porque se consideramos que a cada ano temos o ingresso de uma média de 5.000 novos imóveis (lançamentos), o volume atual de transações deveria ser pelo menos 20% superior ao atual.

Isso sugere que o mercado ainda responde às condições severas da nossa economia, onde o Brasil, nos últimos 20 anos, alternou entre primeiro (predominante) e segundo lugar com o maior juros real do mundo.

Conclusão

A análise mostra uma clara correlação inversa entre a Taxa Selic (efetiva ao ano) e o número de transações imobiliárias. Períodos de juros baixos incentivam o aquecimento do mercado, enquanto elevações na Selic tendem a frear o volume de negociações. No entanto, fatores externos como crises políticas, pandemias ou estímulos fiscais também influenciam fortemente esse comportamento.

Para investidores, gestores e formuladores de políticas públicas, compreender essa relação é fundamental para planejar ações estratégicas em momentos de alta ou baixa dos juros.

Ariano Cavalcanti de Paula